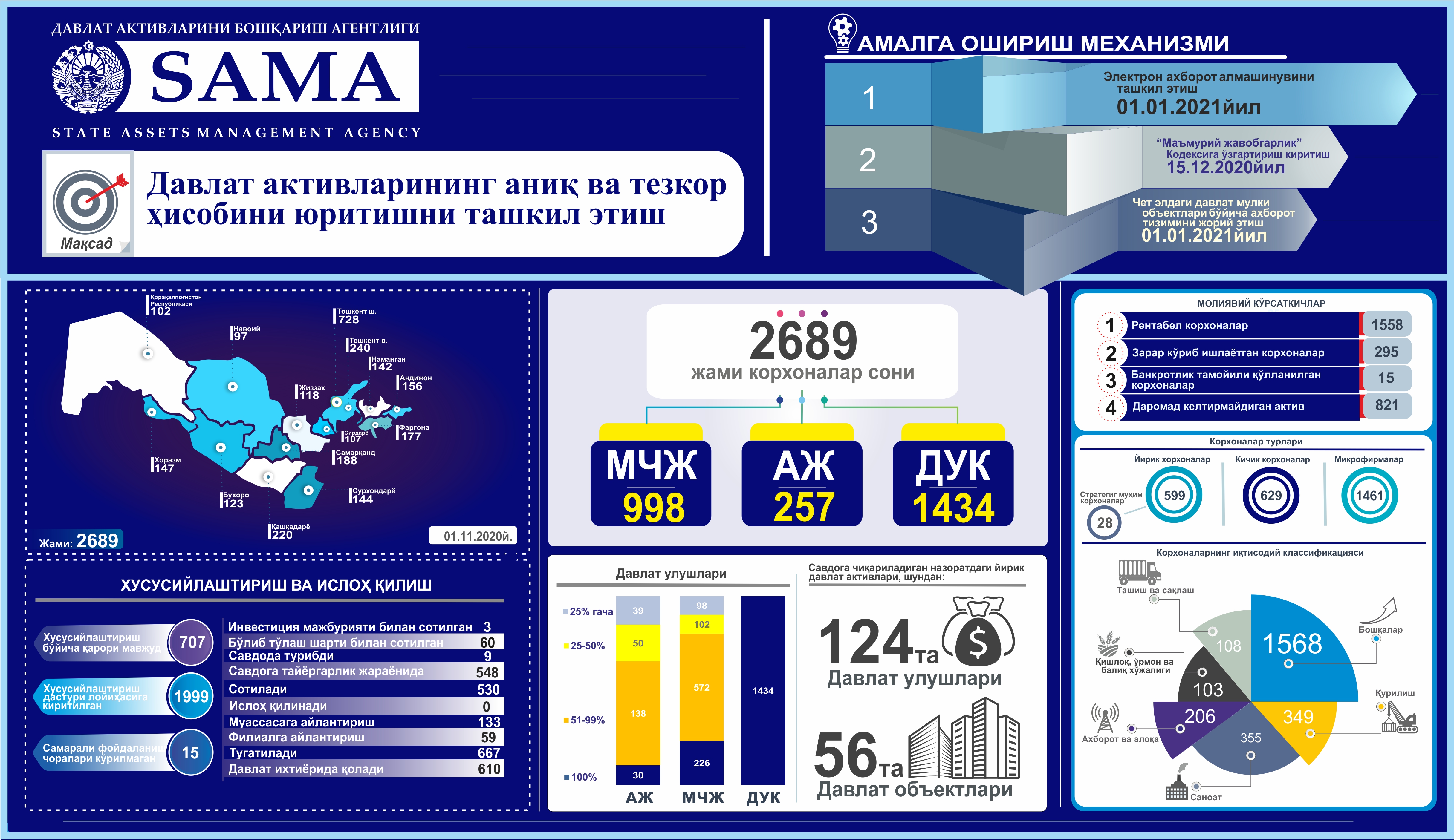

Қуйидаги давлат активларининг ҳисоби юритилади:

- Давлат иштирокидаги корхоналар;

- Устав фондида 50 фоиз ва ундан ортиқ миқдорда давлат улушига эга юридик шахсга тегишли бўлган юридик шахслар;

- Давлат кўчмас мулк объектлари;

- Давлат автотранспорт воситалари;

- Автомобил йўллари;

- Хокимият органларининг захира ер фондидаги қишлоқ хўжалигига мўлжалланмаган ер участкалари;

- Давлат ташкилотларига берилган интеллектуал мулк объектлари;

Давлат мулкининг ҳисобини юритиш механизми

Ҳар чоракда бир маротаба, ҳисобот давридан кейинги ойнинг 5-санасидан кечиктирмай, ахборот тизимига онлайн маълумотлар асосида ҳисоб объектлари бўйича зарур маълумотлар — СТИР рақами, улуш (акция) миқдори ва қиймати, муассиси (иштирокчи, акциядор) ва уларнинг СТИР рақами киритилади.

Қуйидагилар property.davaktiv.uz ахборот тизимига онлайн маълумотлар асосида ҳисоб объектлари бўйича:

а) Ўзбекистон Республикаси Адлия вазирлиги ҳузуридаги Давлат хизматлари агентлиги томонидан:

- Давлат корхоналарининг рўйхати;

- Устав фондида (капиталида) давлат улуши мавжуд бўлган юридик шахслар, устав фондида 50 фоиз ва ундан ортиқ миқдорда давлат улушига эга юридик шахсга тегишли бўлган юридик шахслар рўйхати (акциядорлик жамиятлари бундан мустасно);

- Ягона давлат реестридан чиқарилган давлат корхоналари ҳамда давлат ташкилотлари иштирокидаги юридик шахсларнинг рўйхати;

б)Ўзбекистон Республикаси Давлат статистика қўмитаси томонидан:

- Давлат ташкилотларининг рўйхати;

- Ягона давлат реестридан чиқарилган давлат ташкилотларининг (давлат муассасалари) рўйхати;

в) “Қимматли қоғозларларнинг марказий депозитарийси” давлат корхонаси томонидан:

- Устав фондида (капиталида) давлат улуши мавжуд бўлган акциядорлик жамиятлари, давлат улуши мавжуд акциядорлик жамиятларининг улуши мавжуд бўлган акциядорлик жамиятлари рўйхати, шу жумладан ушбу жамиятларнинг қимматли қоғозлари чиқарилишини ҳисобга қўйилиши ёки ҳисобдан чиқарилиши тўғрисидаги маълумотлар;

- Устав фондида (капиталида) давлат улуши мавжуд бўлган масъулияти чекланган жамиятларининг улуши мавжуд бўлган акциядорлик жамиятлари рўйхати шу жумладан ушбу жамиятларнинг қимматли қоғозлари чиқарилувини ҳисобга қўйилиши ёки ҳисобдан чиқарилиши тўғрисидаги маълумотлар;

- Устав фондида (капиталида) давлат улуши мавжуд бўлган акциядорлик жамиятлари, қонун ҳужжатларида ҳамда акциядорлик жамиятларининг бошқарув органлари қарорлари асосида давлат улуши вужудга келган акциядорлик жамиятлари, ушбу акциядорлик жамиятларининг улуши мавжуд бўлган акциядордик жамиятларининг рўйхати;

г)Ўзбекистон Республикаси Адлия вазирлиги ҳузуридаги Интеллектуал мулк агентлиги томонидан

- Давлат ташкилотларининг товар белгиси, хизмат кўрсатиш белгиси, товар келиб чиққан жой номи ва уларнинг рўйхатдан ўтган рақами ва санаси ҳамда унинг амал қилиш муддати тўғрисидаги маълумотлар;

д)Ўзбекистон Республикаси Ички ишлар вазирлиги

- Давлат ташкилотларига тегишли автомототранспорт воситаларининг рўйхатини (номи, русуми, давлат рақами, ишлаб чиқарилган йили билан биргаликда);

е) “Давергеодезкадастр” қўмитаси

- давлат кўчмас мулк объектларининг номи ва жойлашган ери (шу жумладан, қурилиши тугалланмаган объектлар), кадастр рақами, кадастр қиймати, умумий ер майдони (кв.м.), қурилиш ости майдони (кв.м.), фойдали майдони (кв.м.), объектлар тегишли бўлган юридик шахслар (СТИР рақами), объектларга бўлган ҳуқуқ турлари ҳамда маҳаллий ижроия ҳокимияти органларининг захира ер фондидаги қишлоқ хўжалигига мўлжалланмаган ер участкаларининг манзили, контури, майдони тўғрисидаги маълумотларни киритади.

- Ахборот тизимига онлайн маълумотлари асосида юқорида қайд этилган ҳисоб объектларида ўзгариш бўлганидан сўнг беш иш куни ичида:

- Давлат хизматлари агентлиги, Давлат статистика қўмитаси ҳамда Депозитарий томонидан қуйидаги ҳолларда тегишлилиги бўйича юридик шахс номи, СТИР рақами, улуш (акция) миқдори ва қиймати, муассиси (иштирокчи, акциядор), уларнинг СТИР рақами тўғрисидаги маълумотлар ахборот тизимига киритилади:

а) Юридик шахс давлат рўйхатидан ўтказилганда;

б) Юридик шахснинг таъсис ҳужжатларига ўзгартириш ва қўшимчалар давлат рўйхатидан ўтказилганда (акциядорлик жамиятларида акциядор, акциялар сони ҳамда номинал қиймати ўзгарганда);

в) Юридик шахсларнинг ягона давлат реестрига юридик шахс тугатилганлиги ёки қайта ташкил этилганлиги (қўшиб юбориш, қўшиб олиш, бўлиш, ажратиб чиқариш), юридик шахснинг фаолияти тўхтатилганлиги тўғрисидаги ёзувлар киритилганда;

г) Рўйхатдан ўтказувчи органдан юридик шахс томонидан молия-хўжалик фаолияти амалга оширилмаётганлиги ёки қонун ҳужжатларида белгиланган муддатларда устав жамғармасининг шакллантирилмаганлиги, шунингдек, унинг ихтиёрий тугатиш жараёнидалиги ёки тугатиш жараёнининг тўхтатилганлиги тўғрисидаги маълумотлар олинганда;

д) Юридик шахснинг жойлашган ери (почта манзили) ўзгарганда;

е) Юридик шахснинг идоравий мансублиги ўзгарганда.

«Давергеодезкадастр» давлат қўмитаси объектнинг кадастр рақами, қиймати, умумий ер майдони (кв.м.), фойдали майдони (кв.м.), ҳуқуқ турлари ўзгарганда маълумотлар киритади.

Давлат ташкилотлари томонидан ҳисоб объектларининг жорий ҳолати тўғрисидаги маълумотлар ахборот тизимига ҳар чоракда бир маротаба, ҳисобот давридан кейинги ойнинг 15-санасидан кечиктирмай киритиб борилади.

Давлат ташкилотлари томонидан ҳисоб объектлари тўғрисидаги маълумотларни тақдим этиш вазифалари қуйидагича:

Хар бир ҳисоб объектлари бўйича зарур ахборотни ахборот тизимига киритиш;

Хисоб объектлари ҳақидаги маълумотларни даврий равишда киритиб бориш.

Давлат ташкилотлари томонидан ахборот тизимига ўзига бириктирилган ҳисоб объектлари бўйича қуйидаги маълумотлар (ҳар бирини алоҳида шаклда) киритиб борилади

а) Давлат кўчмас мулки объектлари бўйича:

- Объектнинг номи ва жойлашган ери (шу жумладан, қурилиши тугалланмаган объектлар ва автомобиль йўллари);

- Объектнинг кадастр рақами;

- Объект тегишли бўлган юридик шахс (СТИР рақами) ва уларнинг юқори ташкилоти (агар мавжуд бўлса);

- Объектнинг баланс (қолдиқ) қиймати;

- Объектнинг умумий ер майдони (кв.м.);

- Объектнинг қурилиш ости майдони (кв.м.);

- Объектнинг фойдали майдони (кв.м.);

- Объектга бўлган ҳуқуқ тури;

- Объектнинг жорий ҳолати (фойдаланишда, бўш, ижара) ва фотосуратлари;

- Объектнинг самарали фойдаланиш бўйича ҳудудларнинг ижтимоий-иқтисодий ривожлантириш дастурларига киритилганлиги (қарор рақами, санаси ва мазмуни);

б) Автомототранспорт воситалари бўйича:

- Автомототранспорт воситаси номи;

- Автомототранспорт воситаси давлат рақами;

- Автомототранспорт воситасининг ишлаб чиқарилган йили;

- Автомототранспорт воситасининг жорий ҳолати, техник паспорт рақами ва фотосуратлари;

- Автомототранспорт воситасининг баланс (қолдиқ) қиймати;

в) Давлат иштирокидаги ташкилотлар бўйича:

- Давлат иштирокидаги ташкилотлар (давлат ташкилотлари, хўжалик жамиятлари, унитар корхоналар, шуъба корхоналари) номи ва унинг СТИР рақами;

- Давлат улуш (акция) миқдори ва қиймати (минг сўм);

- Устав фонди миқдори (минг сўм);

г) Интеллектуал мулк объектлари:

- Давлат ташкилотларининг товар белгиси, хизмат кўрсатиш белгиси, товар келиб чиққан жой номи ва уларнинг рўйхатдан ўтган санаси, рақами ва амал қилиш муддати.

- Шунингдек, давлат мулкидан текин фойдаланиш ҳуқуқи асосида фойдаланиб келаётган юридик шахслар хар чоракнинг 15-санасидан кечиктирмай ҳамда уларга давлат мулки сифатида фойдаланиш учун бириктирилган ҳисоб объектлари тўғрисидаги маълумотларни ахборот тизимига киритиб боради.

Давлат ташкилотларининг ўз фойдаланишида бўлган давлат мулкларининг ҳисобини юритиш бўйича масъулияти ва жавобгарлиги

Ҳисоб объектлари ҳисобот даврида ҳисобдан чиқарилган тақдирда (сотиш, устав фондига бериш, давлат-хусусий шерикликка бериш, бошқа давлат ташкилотига бериш, бузиш ва бошқалар), тегишли давлат ташкилоти томонидан объект хақидаги маълумотлар асослари билан биргаликда ахборот тизимига киритилади.

Ахборот тизимига маълумотларнинг ўз вақтида, тўлиқ ва ишончли тарзда киритилишига ҳамда ушбу Низом талабларига риоя қилиниши ҳамда давлат мулкларига зарар етказилганлиги, ноқонуний бегоналаштирилганлиги учун давлат ташкилоти раҳбарияти ҳамда уларнинг юқори турувчи органлари, шунингдек, давлат мулкидан фойдаланиб келаётган ташкилотларнинг мансабдор шахслари шахсан масъул ҳисобланадилар.

Агар Агентлик ва унинг тегишли ҳудудий бошқармаси тақдимнома юборгандан сўнг давлат ташкилоти, шунингдек, давлат мулкидан текин фойдаланиш ҳуқуқи асосида фойдаланиб келаётган ташкилотлар томонидан ахборот тизимидаги тегишли ҳисоб объектлари тўғрисидаги маълумотларнинг тўлиқлиги таъминланмаган тақдирда, ушбу давлат ташкилотилари мансабдор шахсларига, шунингдек, давлат мулкидан текин фойдаланиш ҳуқуқи асосида фойдаланиб келаётган юридик шахслар рахбарларига нисбатан қонун ҳужжатларида белгиланган тартибда чоралар кўрилади.

Давлат ташкилотлари томонидан киритилган маълумотларни кўриб чиқиш

Агентликнинг ҳудудий бошқармалари томонидан жойига чиққан ҳолда, ҳисоб объектларининг ҳақиқатда тўғри киритилганини ўрганиши мумкин.

Ўрганиш жараёнида киритилган маълумотлар тўлиқ таҳлил қилинади ва аниқланган фойдаланилмасдан бўш турган объектлардан самарали фойдаланиш юзасидан мазкур объект тегишли давлат ташкилотларидан таклифлар (сотиш, устав фондига бериш, давлат-хусусий шерикликка бериш, бузиш ва бошқалар) олинади.

Ишлаб чиқилган таклифлар белгиланган тартибда ҳисоб объектлари тегишли бўлган ташкилотнинг юқори турувчи ташкилотлари билан келишилади (агар мавжуд бўлса).